Hasznos tudnivalók

Számla és nyugtaadás szabályainak áttekintése

Kiknek és mikor kell számlát kibocsátaniuk?

Számlát alapvetően a belföldön és külföldön ellenérték fejében teljesített termékértékesítésről, szolgáltatásnyújtásról kell kiállítani az adózónak a termék beszerzője, a szolgáltatás igénybevevője részére. A számla kiállításához az ÁFA törvényben meghatározott teljesítési időpont minden esetben az irányadó. A számlát kibocsátó feladata a számlának az átadása, eljuttatása a vevő részére.

Számlaadás előleg esetén

Ha az adózó előleget kap (készpénzben átvesz vagy a számláján jóváírásra kerül), akkor erről az összegről is számlát kell kiállítani fő szabály szerint. Előlegről két esetben nem kell számlát kiállítani:

- ha nem adóalany fizeti, az összeg 900.000 Ft alatti és az előleget fizető nem kér számlát,

- ha az előleget adómentes közösségen belüli termékértékesítéshez kapcsolódóan fizetik.

Mit takar az előleg fogalma az ÁFA törvény szempontjából?

Termék értékesítése, szolgáltatás nyújtása esetében, ha a teljesítést megelőzően ellenértékbe beszámítható vagyoni előnyt juttatnak (a továbbiakban: előleg), a fizetendő adót pénz vagy készpénz-helyettesítő fizetési eszköz formájában juttatott előleg esetében annak jóváírásakor, kézhezvételekor, egyéb esetben annak megszerzésekor kell megállapítani.

Mentesülés a számlaadási kötelezettség alól

Az előzőek szerint a nem adóalany által fizetett 900.000 Ft összeget el nem érő előleg esetében nem kötelező számlát kiállítani. Az adózó továbbá akkor is mentesül a számlaadási kötelezettség alól, ha a 900.000 Ft érték alatti terméket megvásárló, szolgáltatást igénybevevő személy nem adóalany (ide nem értve a nem adóalany jogi személyeket) az ellenértéket – a teljesítés napjáig – készpénzzel, készpénz-helyettesítő fizetési eszközzel vagy pénzhelyettesítő eszközzel megtéríti, és egyben számla kibocsátását nem kéri. Minden ilyen esetben nyugtát kell kiállítani számla helyett.

Meddig kell a számlát kiállítani?

A számlát fő szabályként a teljesítés időpontjáig, de legfeljebb az attól számított ésszerű időn belül kell kiállítani. Mit jelent az ésszerű időn belül fogalom? Fő szabályként:

- készpénzes fizetés vagy készpénz-helyettesítő fizetési eszközzel történő fizetés esetében haladéktalanul,

- ha az ellenérték megtérítése nem a fentiek szerint történik és a számla áthárított adót tartalmaz, akkor a számlát a teljesítéstől számított 15 napon belül ki kell bocsátani.

Mit jelent pontosan a számla és mire kell figyelni a kiállításakor és a befogadásakor?

Számla minden olyan okirat, amely megfelel az Áfa tv. X. fejezetében meghatározott feltételeknek. A számlával egy tekintet alá esik minden olyan okirat, amely kétséget kizáróan az adott számlára hivatkozva, annak adattartalmát módosítja (és megfelel az Áfa tv. 170. §-ában meghatározott feltételeknek).

Az Áfa tv. előírása alapján a számla kibocsátásának időpontjától a számla megőrzésére vonatkozó időszak végéig biztosítani a kell

- a számla eredetének hitelességét,

- adattartalma sértetlenségét és

- olvashatóságát.

Az „eredet hitelessége” a terméket értékesítő, a szolgáltatást nyújtó illetve a számlát kibocsátó azonosságának biztosítását jelenti. Az „adattartalom sértetlensége” azt jelenti, hogy a számlának az Áfa tv. szerinti tartalmát nem változtatták meg. A számla olvashatósága pedig azt jelenti, hogy a számlának az ember számára – alapos vizsgálat illetve magyarázat nélkül – olvashatónak kell lennie.

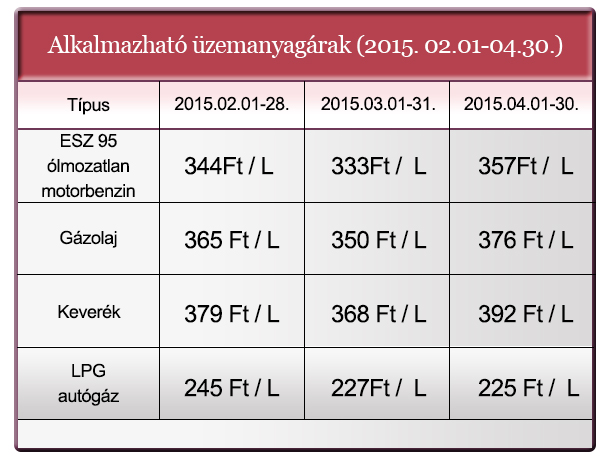

Pénzvilág

Alkalmazható üzemanyagárak

Jegybanki alapkamat

- 2014. július 23-tól : 2,10 %